���ЧӦ��ʹ���������½��������Ƿ����ܵ���Ԥ�� |

|

2018-04-08 18:04:00����ˮ����ֳ���������������Ǻ�Ѷ

��Ҫ���� |

|

|

4��4�գ����������ű���������Ժ��˰˰��ίԱ���������ԭ���������Ĵ�(3947, 72.00, 1.86%)������������Ʒ��14��106����Ʒ����25%�Ĺ�˰��ʵʩ���ڽ�����������������Ʒ������˰ʵʩ��������й�����������CBOT-���ڻ��۸��µ�4%���ҡ�

�������������25%�Ĺ�˰���������ڽ�����71%���ң������۸��µ�2%-5%

�նɴ�ѧ����λũҵ����ѧ��̩�գ�WallyTyner�������Ӳ���FarzadTaheripour�������ն�ȫ��ó������Ŀ��GTAP��ģ�ͼ�������з�������������10%~30%��˰�IJ�ͬ�龰�����磬���з���������10%���ƹ�˰������£������Ի����ڽ��½�33%���������������ڽ��½�18%����������������½�8%�����з���������30%���ƹ�˰������£������Ի����ڽ�����71%���������������ڽ��½�40%����������������½�17%��

��Ӧ�أ������з��Ĺ�˰���������۸��µ�2%~5%��̩�ձ�ʾ��Ŀǰ������ó����δ�ܵ�̫��Ӱ�졣����з������������ƣ���һ״�����̾ͻ�ı䣬��ȫ��������ó��ս��˫�����к�����������������ͻ�������������ÿ��17��~33����Ԫ����ʧ�������й����棬���ڴ��ڶ��й����ھ��÷dz���Ҫ���з�Ҳ��������ʧ��

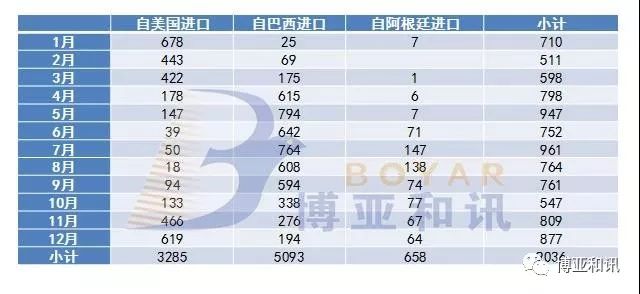

�ݺ���ͳ�ƣ�2017�꣬�й�������9554��֣����ڽ��397.4����Ԫ

���У��������ڴ�5092.9��֣���2016������1289.2��֣�ռ����������53.3%�����������ڴ�3285.3��֣���2016�����74.4��֣�ռ����������34.4%������͢���ڴ�658.3��֣���2016�����143.1��֣�ռ����������6.9%�����⣬�������硢���ô�Ͷ���˹�ֱ����257.2��֡�204.9��ֺ�50.1��֡�

�й����������ڴ�ռ��������������56%

2017���й����������ڴ�3285.3��֣����ڽ��140����Ԫ���й����������ڴ���ռ��������������56%��ռ�������ܲ�����27%����������ʾ��2017���������й����ڶ�1304����Ԫ���Դ˲��㣬�����������й�ռ�������й�ȫ�����ڶ��10.7%��

�й����������ڴ����ڵ�һ���Ⱥ͵��ļ���

���ϱ�������ֲ���ڲ��죬���������ۼ������ڵ���10�µ�����3�£��������Ͱ���͢��Ϊ4�µ�9�¡��й����������ڴ༯����һ���Ⱥ��ļ��ȣ������Ͱ���͢���ڴ༯���ڶ��������ȡ�

2017���й����������ڴ�3285��֣�ռ���ڴ�Ӧ����30%������������4�¡�10���Ǵ�ͳ�Ľ����������ڣ�2017��4����10���й����������ڴ�658��֣�ռ���ڽ�������11.4%���ڱ��Ϲ�����ǰ���£�658��ֵĽ���ȱ��һ�ǿ���ͨ�����������Ӵ��ڣ����ǴӼ��ô����ǡ��ڿ����ȵؽ��ڲ��ѡ����ɵ��ֲ����ڵ���ԭ�Ϲ�Ӧ���Թ��ڵ���ԭ���ڹ�Ӧ�ϵ�Ӱ�����ޡ������ɴ�һ�������ڴ���������ԭ�ϵijɱ��Ʊ����ǡ�

��1 2017���ҹ����ڹ����Ա仯

���õ͵��������������䷽�����������е���ԭ�ϵ���������15%~20%���½��ռ�

����(3223, 68.00, 2.16%)�г�ʵ�ʵļ۸��Ƿ����ܵ���Ԥ�ڡ�һ���й����ڵ��������ɼ۸����ǺԱ��������ɣ�ʹ�ü�ֵ���½����������������ɼ۸�����������ˮƽ���������۸����ǿռ佫�ܵ����ơ����Ƕ��ɼ۸����ǽ�������������ԭ�ϼ۸����ǣ������ɼ۸����Ƿ��ȹ���������ҵͨ���䷽���������õ͵����������������ܻ�����������������½���

�Ա��й�2013�ꡢ2014���г�ʵ�������2013�궹��ȫ�����3906Ԫ/�֣�2013�궹��������ռ�����������ı���Ϊ13%������ԭ��������ռ�����������ı���Ϊ24%��2014�궹��ȫ�����3680Ԫ/�֣�2014�궹��������ռ�����������ı���Ϊ17%������ԭ��������ռ�����������ı���Ϊ28%��2017�궹��ȫ�����2991Ԫ/�֣�������ص���ԭ�ϼ۸�Ҳ����ƫ��ˮƽ������ԭ����������ռ��������������Ϊ30%���ɴ��Ʋ⣬������ҵ�������������½�3~4���ٷֵ�Ŀռ䣬�������½�15%~20%����2017�궹��������7200��ּ��㣬���ع��ƣ����ɼ۸����Ǻ����������½���5760~6120��֣���������������1080~1440��֣���Ӧ�Ĵ��������ٵĿռ�Ϊ1385���~1850��֡����й�����7650~8115��ִ�����������

�ݲ��㣬���õ͵���������������Ŀǰ�ҹ����ϵ�������ˮƽ�Ļ����ϣ�����1500��ֶ�����������Ҫ��������(1760, 11.00, 0.63%)����600��֣�������������ԭ������750������ң���������������150��֣�����ϳɰ��������������ӡ�Ŀǰ�ҹ�������ӹ���Ʒ�������ṩӦ�����㡣Ŀǰ��������ȥ��汳���£�Ԥ��2018�����DDGS��Ӧ���ܹ��ﵽ700�������ˮƽ��������ɼ۸����ǣ��������������������ԭ�ϣ���ͨ�����Ӳ��ѡ����ɵȽ��ڣ���Ӧ�����б��ϡ�

��2 �ҹ�����ԭ�����������۸�仯

|

|

|

| Ͷ�����䣺tougao@shuichan.cc |

|

|

|

��Ѷ���� ��Ѷ���� |

|

|

|

|

|

|

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����