�������飺�г���Զ�»���ϺΣ��ͳ����۽�������ˣ� |

|

2018-02-06 15:35:00����ˮ����ֳ��������������������

��Ҫ���� |

|

|

��Cofeed������ʾ������2018�꣬��һ�ܣ������������ͳɽ���9800�֣��ڶ��ܣ��ɽ���12400�֣������ܣ��ɽ���13800�֣������ܣ��ɽ���14000�֡�1�·ݣ����Ŵ���֮ǰ��װ�ͱ�����չ�������͵�������Ҳ��һ�ܺù�һ�ܡ�������2��֮���г��������ţ�����һ���żҸ۶���һ������������2�»����ͬ��Y1805-10Ԫ/�֣�3�»����ͬ��Y1805+20Ԫ/�֣��������λû����������һֱҲû�гɽ��� ̩����һ������3�����Y1805ƽˮ�������λͬ��û�������������һֱ�ɽ�����ͨ�μ�һ������3�»����ͬ��Y1805ƽˮ��Ҳ�ɽ���̩�ݻ㸣һ������5500Ԫ/�֣��ɽ���1000�֡����Ƹ۹���һ������5520Ԫ/�֣��ɽ���1000�֡�

��ֹ�����壬�������������ܿ��Ϊ478400�֣���ǰһ�ܵ�486000��7600�֣�δִ�к�ͬ��224500�֣���ǰһ�ܵ�234000��9500�֡����У��������Ϳ����100000�֣����д����Ϳ����56000�֣��żҸ۶������Ϳ����61000�֣���ͨ�������Ϳ��45000�֣���ͨ�μ����Ϳ��17000�֣�̩���������Ϳ��44000�֣�̩�ݻ㸣20000�֣�̩���溣���Ϳ��22000�֣��㽭������ⶹ�Ϳ��21000�֣���ɽ�к�18000�֣����Ƹ��溣���Ϳ��24000�֣��Ϻ�����15000�֣���������Ϳ�����1������¡�

��Ȼ���ܻ����������Ϳ������½�������֬��Ӧ����ʮ�ֳ�ԣ����װ�ͱ����Ѿ���������������3�·ݵĻ���Լ����30%���г���Զ�»����ϿɶȲ��ߡ����Ŵ��������ٽ������ܿ�ʼ����Ҳ�����ܵ�Ӱ�죬�ͳ��Ķ��ͳ����������һ�����١�ȱ���������֧�֣��Լ����������������ϸ��ƣ�Ԥ�ƴ���֮ǰ��֬���������Խ������������и�֡�

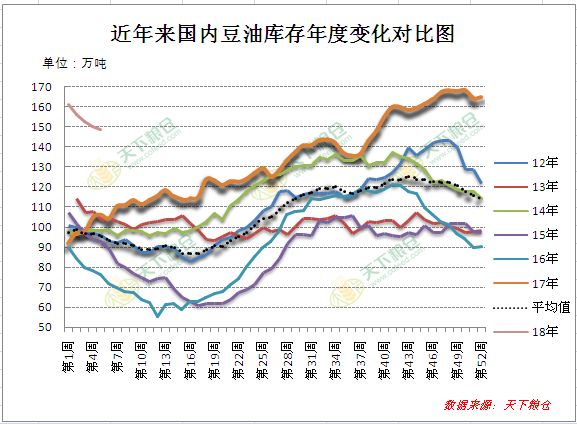

��Cofeed���µ�����ʾ����ֹ2��2�գ����ڶ�����ҵ�������148.5��֣�������ͬ�ڵ�150.11��ֽ�1.61��ֽ���Ϊ1.07%�����ϸ���ͬ�ڵ�165��ֽ�16.5��ֽ���Ϊ10%��ȥ��ͬ��Ϊ���ڼ��ڣ�ȥ��2��3�ն��Ϳ��Ϊ106.07��֡�

��ͼ�����Ϳ��仯����ͼ

���ڵ��۸�����

��Cofeedʵʱ����ͳ�ƣ�1�·ݹ��ڸۿڽ��ڴ�ʵ�ʵ���120��783.95��֣���12�·ݵ�883.54����½�11.27%�����ڴ�ǰԤ���808.89��֣���Ҫ���Ƴ�7����������5������ˣ�����ʵ�ʵ��۵���Ԥ�ڡ�2�·�����Ԥ��580��֣�����Ԥ��590��֣�3�·�����Ԥ��690��֣�����Ԥ��700��֡�2-3�·�ʱ�仹�ϳ������ڻ����ܻ��б仯�����ǽ���������װ����ϴ�������ʱ��������Ԥ����

|

|

|

| Ͷ�����䣺tougao@shuichan.cc |

|

|

|

��Ѷ����

��Ѷ����

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����