���ʴ������빩�����Ʒ��� |

|

2016-11-04 16:14:00����ˮ����ֳ����������������������

��Ҫ���� |

|

|

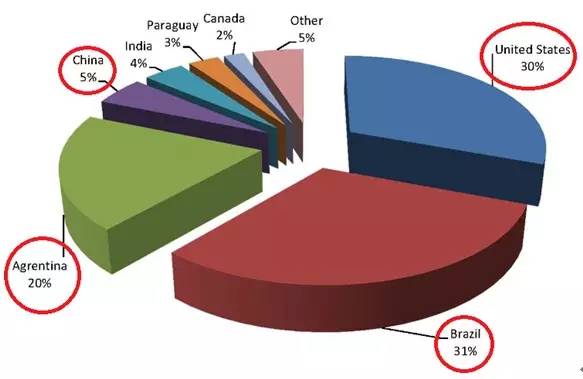

����һ����ʷ�ƾõ������������й������м�ǧ���������ʷ��������������Ҫ������������������������͢�ȣ���������ʷ�����ʮ�꣬����չѸ�͡�Ŀǰ���������Ҫ�������ֱ�Ϊ����������������͢���ӽ�������Щ���ҵ�����������������Ͱ���Ŀǰ�������������һ�������ռ������ܲ�����һ�����ϣ�����͢�Ĵ����������������λ���μ�ͼ1��

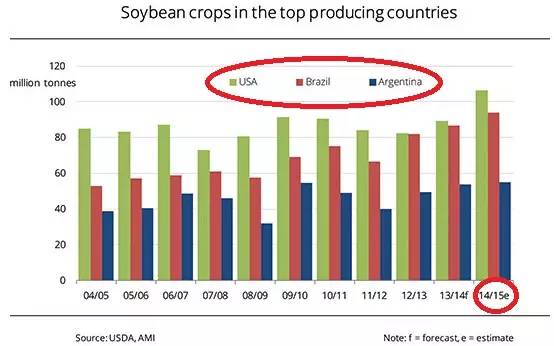

��������������ܵ�������������ͼ2��������������������Ҫ�������Ͱ���������͢��

���������״�������� 2004 ���������������� ��ʾ������������ǿ�����ơ����У������������������һλ��������ռ���ܲ�����1/3���ң��ҽ�����ʲ�������֮�ƣ� ����������͢���������������ڶ��͵���λ�������ϱ����� ���ں�������ɵĴļ����Թ�ϵ������ ����������͢���������湩Ӧ�������г���

�����г�������״��

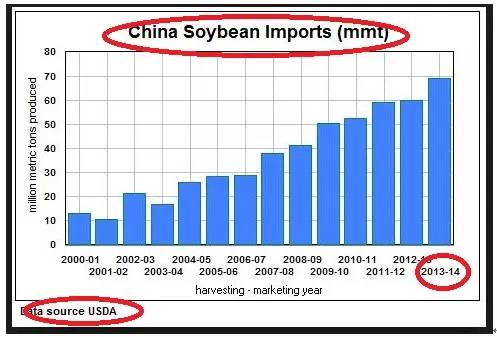

���������������ʮ������������ �й��Ľ�����������Ѹ�����������������������Դ����֮һ���й�Ŀǰ�����������Ĵ��ڹ���Ҳ�����������Ĵ����ѹ���

��������Ҫ���ڹ�

����Ҫ��;

�����DZ�����Ҫ��;Ϊѹե�ɶ��ͺͺ��߶�ֲ�ﵰ���ʵĶ��ɡ�

���ͳ���ʳ�ã�ҩ�úͻ���ԭ��֮�⣬Ҳ�ǻ������ - ������� (Biodiesel) ����Ҫԭ��֮һ��

���߶�ֲ�ﵰ���ʵĶ����Ƕ������ϵ���Ҫԭ�ϡ�

��ѹե�۲� (Soybean crush spread)

����ѹե�ɶ��ͺͶ��ɵĹ����Լ��۸��ϵ�� �������dz�˵�Ĵ�ѹե�۲� (Soybean crush spread)

���ڴ��붹�ɡ�����֮������š�100���� =18.3% ����+80%����+17.%��ġ��Ĺ�ϵ������֮����������õ������������ᡣ

�۸�+�ӹ�����+ѹե����=���ɼ۸�������ʣ����ͼ۸�������� �dz��������ģ�͡�

������Ʒ�г�

���������� ũҵ�����ߺʹ���ũ��Ʒ ��ҿ���������ũ��Ʒ����ֲ�����ջ����������ڿ��ܳ��ֵ�����仯��ɵ���ʧ�ͼ۸�仯��

ֱ�� 19���ͣ�1848�֥꣬�Ӹ���Ʒ�������Ƴ���ũ��Ʒ�ڻ����Ž����������⡣

��21���͵Ľ��죬 ֥����(CME Group) �Ѿ�Ϊȫ�����ũ��Ʒ����չ�ʹ�����һ������������Ʒ��ϵ��

���Ӵ�������֥�����ṩ��(���״��룺ZS)������(���״��룺ZL) ������(���״��룺ZM) ������ص��ڻ���Ʒ��

ͬʱ�������ͺͶ��� �ֶ��и�����������Ȩ�г���

�����ͺͶ��ɵ���Ȩ�г��У����б���Ȩ�Ͷ���������Ȩ֮�֡�

���ڱ���Ȩ���ص㣬���ﲻ��Ҫ�ٽ����ˡ�

���ǹ��ڡ� ����������Ȩ�� ��Ҫ��һ��ʱ���ٽ���һ�¡�

������������Ȩ����һ��Ȩ��Ʒ��ר��Ϊũ��Ʒ�����ⲥ�֣��������ջ����ڶ���Ƶġ� ��֮Ϊ ֥�Ӹ���Ʒ������ũ��Ʒ����������Ȩ(Short-Dated New Crop Grain Options)

����� "���ڡ������������ij�����Ȩ���ԣ� ��һ��Ʒ�Ĺؼ��ʻ��� "����"������"���ջ��ũ����"��һ��һ�Σ�����ÿһ��" ���� "��Ʒ���ײ�����һ�ꡣ

��ô��һ����������Ȩ���ͱ���Ȩ��ʲô��ͬ?

���ڱ���Ȩ��˵��ÿһ���µ���Ȩ�� �����Ʒ���ֳ�Ϊ��IJ�Ʒ���ǵ��µ��ڻ�������Ȩһ�����ж����IJ�Ʒ(Underlying) ������˵���ı���Ȩ (���״��룺OZS)����IJ�Ʒ�� 1�£�3�£�5�£�7�£�8�£�9�º�11�µ� ���ڻ���

������������Ȩ(���״��룺OSD) һ��ֻ��һ�������Ʒ(��IJ�Ʒ)������ʮһ�µĴ��ڻ���(��ͼ)�� Ҳ����˵��Ͷ���߿��� ����һ�����·ݵ��κ�һ���µ��� ����Ȩ�� ���ǽ��Ӳ�Ʒֻ��һ��������ʮһ�µĴ��ڻ����������յ����ǵ����ջ���´����ǿ��Ĵ�

��ô�����Ȩ��ȣ�������Ȩ����Խ��������?

1�� �Դ���Ϊ���ӣ� ������Ȩ (��IJ�Ʒ��11���ڻ�)�ı��շѱ�11�µı���Ȩ ���շѱ��˵Ķࡣ

2�����ڱ��շ���Ա��ˣ� �������dzɱ�Ч���൱�ߵ������ڻ��ֲַ�ʽ��

3����Ч������������Ȩ������ץס���������г����ش�Ӱ��Ľ���ʱ��������˵�ߡ��� �����·ݵ�����ũҵ�� "����ũҵ����Ԥ��"(WASDE) ���� ֮ǰ���Կ����ڻ�ͷ����еͳɱ�����Ч���չ��� ����ȷ�ĵͳɱ����ڱ�ֵ��

4�� ���Ľ��ʹ��ڻ������۲���ա� ���ڴ������� ��Ȩ�Ľ������Ǵ�11�� �ڻ��� ����������������ּ��ڣ����� �� ����Ȩ��ֱ�ӽ���11�´��ڻ����ͱ����˴��ڻ������۲���ա�

֥����ũ��Ʒ�������ס�С��С���͡����ɶ��ж���������Ȩ ��ֻ���������������ջ����ڲ�ͬ�� �����Ʒ(�궨��Ʒ)���·ݲ�һ�����ˡ�

���ߣ��ܽ���������ְ�ڹ������ƷѧԺ��Ϊ����Ľ���Ա�ͻ�����������ְ��Ħ��ʿ���������켰�¼��´����У�ӵ����28���ڻ�����Ȩ�����������Գ����жϵ��������ײ����ųơ�

|

|

|

| Ͷ�����䣺tougao@shuichan.cc |

|

|

|

��Ѷ���� ��Ѷ���� |

|

|

|

|

|

|

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����