USDA����²⼰����֬�����Ӱ����� |

|

2016-09-09 22:32:00����ˮ����ֳ����������������������

��Ҫ���� |

|

|

���ԣ�

�����ؼ��Ľ�Թཬ�ڣ��г��ȴ��������ȸɺ�������û�����ڶ�����������7������������8�µĽ��ף���������9�º�ǿ��������������������ݡ����ٴ�վ������������CBOT��ӭ�������ź족��������������������ǣ�������980���ֿ�£����ʱ�����������������������������һ�ߵ���������ͨ��INTL FCStone��������2016�����Ԥ��������ÿӢĶ50.1��ʽ���ļ�¼��λ��Informa EconomicsҲ��������������Ԥ�������ϵ���49.5��ʽ��/ӢĶ���õ������ݱ������ȵ�Ԥ��߳�1.8��ʽ����������һ�ܵĴ��������������Ȼϲ�ˣ�USDA������ʾ����9��4�յ��ܣ�����������������Ϊ73%����ǰһ�ܳ�ƽ��ȥ��ͬ��Ϊ63%������������������DZ�ܳ����Ŵ����ո����չ���г����и�����һ��ʯͷδ��أ�ֵ��֮�ʣ�USDA9�¹��豨�漴���dz���CBOT�۸��롰ʮ��·�ڡ���������֬�г��ָ����ѡ��

һ������ǰ�ı���

1��Pro Farmer8�µ��������Ѳ�鱨�棬Ԥ������Ϊ49.3��/Ķ����������ũҵ��Ԥ��48.9��/Ķ������ͨ��FC Stone�����ڳ������������ﵽ50.1��/Ķ������Ϊ41.63���ѣ�INFORMAԤ�ƴ���49.5��/Ķ������41.27���ѡ�����ʷ���ɿ������˽Ӫ�����ϵ�������ͨ������£�USDA��9�±����еĵ��������������䱣��һ�¡�9�·ݵ������һ�������ܣ�����ϵ����ȴﵽ50�ѣ���ô�¼�������ƽ�����ά�ֿ��ɡ�

2������9��4�յ��ܣ�����ֻ��4���ݱ����д������ո���ո���Ⱥ������ֵ�����ƽ�������ǰ���ɫ�ݣ�6%����·��˹�����ݣ�25%�������������ݣ�12%���͵¿���˹�ݣ�39%�������ĸ��ݵĴ���ͨ��ռ�����ܲ�����9%����������������ԣ�ÿ��10���н�����֮���������������ո��20%����������������9�·��ո�������������ո������ĵ�����Ҫ������11�·ݲŻ���������⣬����ʷ���ݿ��Կ�������ȥ��5����������ũҵ��9�¹��豨���д���Ԥ��һֱ���Ե���ƽ��ˮƽ��������ũҵ��ÿ��9�¹����Ĵ���Ԥ��ͨ���ᱻ�����Ĺ��豨�����������ڹ�ȥ��4���У�����ũҵ��9�¹��豨���дIJ���Ԥ���ʹ���1�����ղ���Ԥ�����ݵIJ�ֵ��ͬ�ڱ����������������Ԥ����ֵҪ��

�����г�Ԥ��USDA�¶ȱ����й����

1��USDA�±��ġ�ǰ������

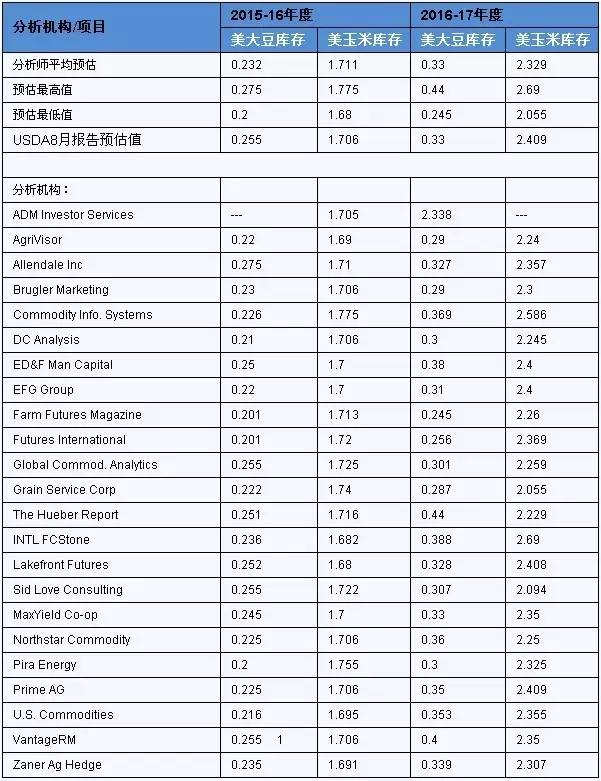

����ũҵ����8�±�����Ԥ������2016/17��ȴ���ΪÿӢĶ48.9��ʽ��������46.7���г�Ԥ��47.5��ȥ��48�����ܲ���Ϊ40.60����ʽ��������38.8��Ԥ��39.41��ȥ��39.29����˫˫�����г�Ԥ�ڼ��ϸ���Ԥ��������ũҵ��������2015/16��ȴ���ĩ���Ԥ��������2.55����ʽ�������ڷ���ʦ��Ԥ����ֵ3.2����ʽ�����ϸ���Ԥ��Ϊ3.50����ʽ��������ũҵ����Ԥ��2016/17�����������ĩ���Ϊ3.3����ʽ�������ڷ���ʦ��Ԥ��Ϊ3.16����ʽ�����ϸ���Ԥ���2.9����ʽ����2016/17���ȫ�����ĩ���Ԥ��Ϊ7120��֣����ڷ���ʦ��Ԥ��Ϊ6760��ֺ����µ�Ԥ��Ϊ6710��֡�

2���г����е�USDA�±���������

����ũҵ�����ܵ�����ǰ�����������IJ�������Ԥ��ֵ�����Ѿ�������Ϊ�г���ʶ��ֻ�Ǿ���������ٻ��нϴ�IJ�ȷ���ԡ�

�²�a�����¶������º���������������ʶ��ϵ�

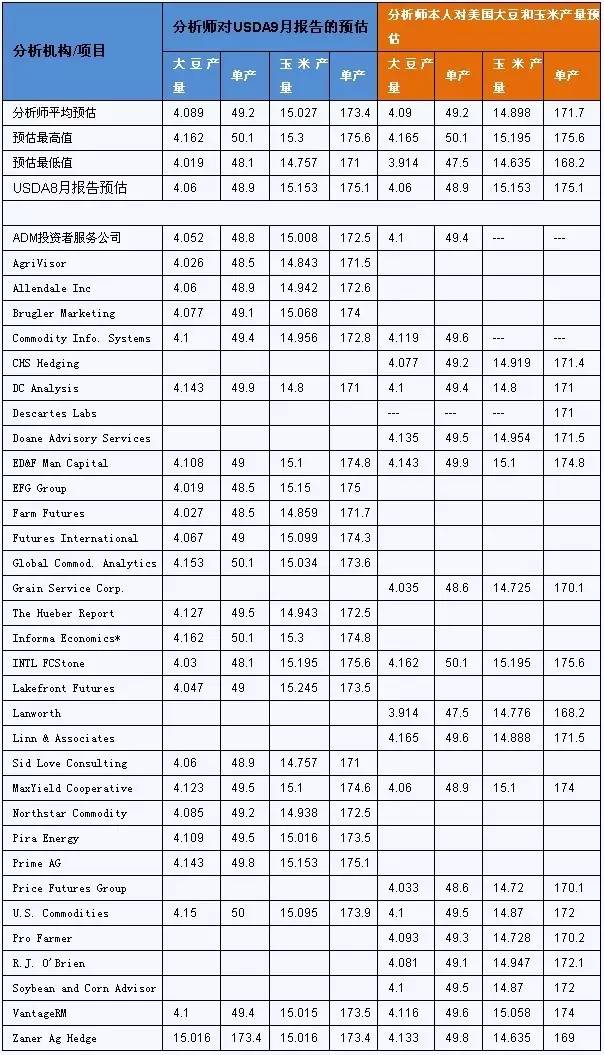

����ʦ������ũҵ������ֵ�Ĺ�ֵ��ֵΪ�¼������ϵ���40.89����ʽ����USDA���±��湫��ֵΪ40.60������ʦ��Ԥ������Ϊ40.19��41.62���¼�������ֵ��ֵ�ϵ���49.2��ʽ��/ӢĶ��USDA���±��湫��ֵΪ48.9������ʦ��Ԥ������Ϊ48.1��50.1�����⣬����ʦ����������������Ԥ�ھ�ֵΪ�¼�����40.9����ʽ����USDA���±��湫��ֵΪ40��6������ʦ������Ԥ������Ϊ39.14��41.65���¼�������ֵ��ֵ�ϵ���49.2��ʽ��/ӢĶ��USDA���±��湫��ֵΪ48.9������ʦ��Ԥ������Ϊ47.5��50.1��

��������Ϊ�������ʦ����Ԥ�����ݱ���������λ��ʮ����ʽ����������λ����ʽ��/ӢĶ��

�²�b�����¶��������ݼ�������ϵ���¼���ĩ��潵��

���������ղ�ֹ�����������ʾ����ȥ��9��������7�µ���������װ����Ϊ17.8���ѣ�������USDA������ʾ8�¼�����Ϊ1.6���ѣ�����ζ�������¶�������Ԥ�Ƹߴ�19.4���ѣ���ԶԶ��������ũҵ����USDA��8�±����е�18.8���ѣ��������������Ѽӹ���Э�ᣨNOPA����NASS��ˮƽ������ѹե��Ӧ�õ���18.9���ѣ���Ҳ��Ӧ�ĵ��³¶������ܽ�һ��������2���Ѹ�����һ�����棬�����ĩ������ݽ������г�Ԥ�ڣ�ͬʱҲ����USDA8�±�����������Ԥ����

��������Ϊ�������ʦ����Ԥ�����ݱ�����ĩ��浥λ��ʮ����ʽ����

С�USDA9�±�����ε�����������Ԥ�����г�Ӱ�첻ͬ������¶������ϵ����г�Ԥ�ھ�ֵ��49.2���Ѹ��������������49.5����������ϵ�����������ѹե�������жԳ壬�����¶���ĩ���Ӧ�ò������������������½����������������ܻ������ա��������������ǵ�����ʱ�п����ٴ��ϳ�1000���ִ�أ���֮�����USDA�����¶��������������50���������࣬��ô��ʱ�¶���ĩ����ϵ����ȿ��ܻ�dz����ԣ��⽫���г��γɽϴ��ѹ������ʱ�������ܳ�ѹ�ش첢����ǰ��937���֣��е���920���ָ����Ŀ����ԡ�

���⻰���ӽ���������˵�����ݲ���ҵ����ʿ������ģ�Ͳ��㣬����48.9�ĵ�����Ӧ�۸���950���ָ�����50�ĵ�����Ӧ�۸�Ӧ����900���ָ�����51�ĵĵ�����Ӧ�۸�Ӧ����860���ָ�����

����USDA����ʱ���й����ͻ��������

����������������������ʾ�����ܹ��ڶ�����ҵ���������120��֣���������3.57%��ͬ������20.16%����Ҫ��С��װ�����ٽ�β���������ͳ�����������ԡ�

�ġ�USDA������������Ҫ��۾��������

1���������´λ���9��20���ٿ����г��ձ�Ԥ�ڶ�����Ϣ����

��ǰҮ����8��25-27���ٿ��Ľܿ�ѷ���������Ϸ�����ӥ�����ۣ����ƿ��ǵ������Ƚ����Ͷ����г����Լ��������Ծ��û��ͨ�͵�չ������Ϣ���ɡ��ڽ�������������ǿ��������������ϯ��ϣ��������֮��̬�ƣ�Ү����εĽ�����ζ��9�¿��ܼ�Ϣ�����г���������9�¼�Ϣ��Ԥ��һ�����¡�Ȼ������������(9��2��)����������8��ISM������ҵָ������51.4������2010��2�������������֣���¼��2008��11���������һ���µ������������Ԥ�ڵ�55��7��Ϊ55.5��������������Ϊ���ص�LMCI��ҵָ��Ҳ���ֲҵ����������ȴ��������9�¿�ʼ��Ϣ�����飬�������´λ��鼴��9��20���ٿ����г��ձ�Ԥ�ڶ�����Ϣ�Ѿ�������

2�����ڵ�11�α��ཱུ���й������衱��չ2750��MLF����

Ϊ����������ϵ�����Ժ�����ԣ�����MLF����1232��Ԫ��������9��7�գ��й��������ж�15�ҽ��ڻ�����չMLF�����ڽ��������������2750��Ԫ������6����1940��Ԫ��1����810��Ԫ�����������ڳ�ƽ���ֱ�Ϊ2.85%��3.0%��ֵ��ע����ǣ� �������л��������б귽ʽ��չ200��Ԫ7������100��Ԫ14��������ع��������б����ʷֱ�Ϊ2.25%��2.40%������һ�����壬��ع��������ֱ�Ϊ600��Ԫ��600��Ԫ��900��Ԫ��1000��Ԫ��800��Ԫ��ͬ��ֵ��ע����ǣ����������ڹ����г�������1735��Ԫ��������ǰ�����ܾ�Ͷ�š�

3��ŷ����ά�����ʼ�QE���߲���

ŷ�������������������»������߾����У�һ���г�Ԥ��ά���������ʣ����������ά����-0.40%����Ҫ����������ά�����㣬�ʽ����������ά����0.25%���䡣ŷ�������ڹ������ʾ����ͬʱ�����ƣ���������(QE)��ģά����800��ŷԪ���䣬QE��Ŀ��ʵʩ��2017��3�£�������б�ҪQE�Ի��ӳ���ֱ��ͨ�ͺ�Ŀ��ά��һ�¡�

����չ��

��Ȼ���ڳ�������ǿ��Ϊ�����ṩ֧�ţ�CBOT��������Լ�ٴ���980���ֿ����������ѹ����δ���⣬USDA���湫���ڼ��������������ܴ�Ӱ�졣���������꼾���������������������ӭ������꣬����9������Ѯ�����������ո�Ŀ�ʼ���¶�½�����У�CBOT�۸��ӭ���ո�͵㣬��ʱ������֬������ܴ˲�����

���ڷ��棬���ڴ�ǰ���ǹ��������Ӷ��Ӵ���ڹ�Ӧ����Ӱ���ͳ��ƻ�������9��10�µ��۴�����ƫС������������ȫ�����������ʾ������9�·ݹ��ڸ��ۿڽ��ڴ�Ԥ������91���ϼ�586.4��֣��⽫���Ե���8�·ݵ�741.6��֣���ȥ��ͬ�ڵ�726����½�19%������10�·ݴ���������Ԥ����550��֣�˫˫��������ÿ��650-700��ֵ�ˮƽ�����Ϲ����������ɽ��ʼ�����ѹե��������Ҳͬ�����Ե���Ԥ�ڣ�Ӱ���ͳ������ʣ����ҹ��ڽ�ǰ��װ�ͱ��������ٽ�β��������ǰɢ�ͱ�����δ������ÿ�����ͼ۸��ڵ�λʱ�г�����һЩ��ͳнӲ��⣬ɽ�����������ͳ�����������������䷴ӳҪ�żƻ��һ����������ϵ������ͳ���ӳ���ղ����������������Ҿ�����װ������Ŀǰ�ͳ���Ը�ͼ۳���ɢ�͡����⣬�����������������Ÿ����δ���⣬Ŀǰ�Դ�����ʷ�ϵ�ˮƽ����ֹ9��8�չ�����Ҫ�ۿ�����Ϳ����29.22��֣�������ͬ�ڵ�32.33��ֽ�9.61%��ҲԶ����5��ͬ��ƽ������67.73��֣������������������൱��ͦ����¶���֮��۲����խ��Ŀǰ�����ֻ����ۼ�����ͬ����ҶԸ�����Ͳ���ͬ��Ŀǰ����˵������������ת��ɹ����ͺͲ��ͣ��������ڶ����г��ݶ�����ӣ����ڹ��ڶ���������ٵ�֧�֡�

�ܵ����������ڹ�����֬�����ڱ��湫��ǰ�Ͻ����д�IJ������������������խ��������Ϊ����������ǰ����֬�������ũ��Ʒ�г����˼������Ц����֬Ⱥ�ۣ����¶����ͼ۲�����ߵͣ����ǵ����ؼ۲��С�������������֬�г�����������֮�أ����������Ҫ��ָ��г��ݶ��Ҫ�����붹��С�ļ۲һ����Ӧ�ָ�����������ͺ��лص����սϡ������ͷ��棬��Ȼ������������е�����Ӱ�죬������9�·�������Ȼת���������ǵ��˵��ļ��ȣ������½��Ƚ����ԣ����ļ��Ƚڼ���Ҳ�϶࣬�������ѽ����ӣ����ڴ���ȥ��������еĶ�����˵���������Ԥ�ڻ��ǿ����������Ԥ�ڣ��������ඹ�����飬�г��ڶ�������Ԥ�ƽ�ǿ�����͡�

END

|

|

|

| Ͷ�����䣺tougao@shuichan.cc |

|

|

|

��Ѷ���� ��Ѷ���� |

|

|

|

|

|

|

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����